不動産クラウドファンディングは、投資である以上メリットとデメリットの両方が存在します。そこで今回は、不動産クラウドファンディングが儲からないといわれる理由やデメリット 、そしてリスクへの対策についてご紹介します。

不動産クラウドファンディングとは

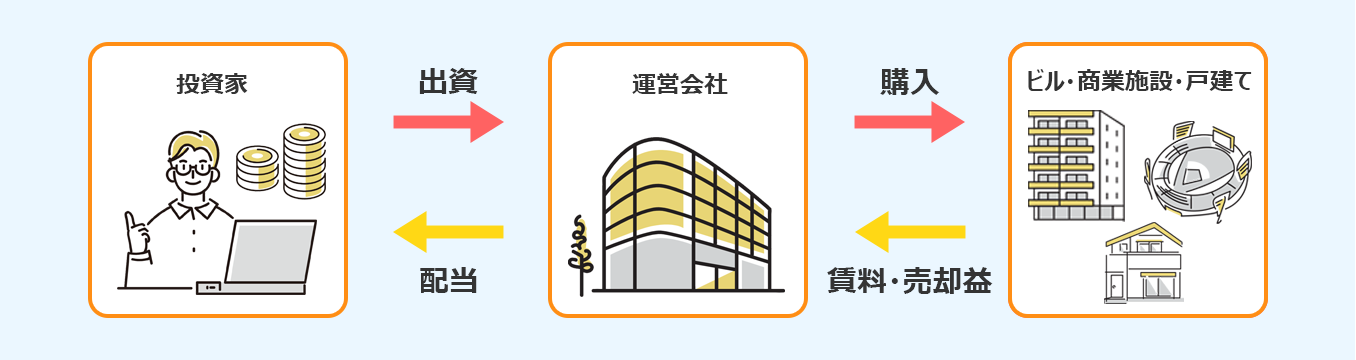

不動産クラウドファンディングとは、不動産事業に対して不特定多数の投資家が出資する投資商品です。数千万円から数億円する現物不動産を個人で購入するのは資金負担が大きくなりますが、不動産クラウドファンディングのように複数人が共同出資する方法を用いると、資金の少ない投資家でも不動産投資に挑戦することができます。

不動産クラウドファンディングは、1万円から出資が可能な不動産投資として、その手軽さが人気を集めています。不動産事業に投資をするといっても、物件自体の管理や運営を行うのはクラウドファンディング事業者なので、出資後の手間もかかりません。

不動産クラウドファンディングの利益

不動産クラウドファンディングには、大きく分けて2つの収入種類があります。キャピタルゲインとインカムゲインです。

キャピタルゲインを目的とする場合、取得した不動産を取得時より高い金額で売却し、売却益を得ることを目指します。利回りは大きめに設定されていますが、不確定要素も多く、ハイリスクハイリターンな傾向があります。

一方インカムゲインを目的とする場合、すでにある物件に投資し賃貸収入を得ることを目指します。利回りは小さめに設定されていますが、安定型でローリスクローリターンな傾向があります。

「不動産クラウドファンディングは儲からない」といわれるのはなぜ?

不動産クラウドファンディングのことを調べている人の中には、「不動産クラウドファンディングは儲からない」という意見を聞いたことがある人もいるかもしれません。そのようにいわれる理由には以下のようなものが挙げられます。

理由1.大きな利益を狙う投資商品ではないから

投資商品としての特性による理由です。基本的に不動産クラウドファンディングは、株式投資やFX、仮想通貨投資のように短期間で大きな利益を上げることはできません。そのため、こうした投資と比較して「儲からない」といわれることがあります。

しかし、投資家には「一攫千金」よりも「安定収益」を好む人もたくさんいます。不動産クラウドファンディングは、こうした人にフィットする投資商品であるといえます。その理由として挙げられるのが、事前に利回りが決まっていて、運用中の値動きがないことです。

値動きがないため、株式投資やFXなどのように想定以上の大きな利益を得ることは期待しにくいのは確かですが、その反面、運用によって元本が大きく毀損してしまうリスクも低いといえます。

事前に利益を想定できるため、計画的に資産運用したい人に適している投資なのです。

理由2.運用が短期間で終了するから

不動産クラウドファンディングは、ファンドの運用期間が事前に定められています。運用期間が「12カ月」であれば12カ月で運用が終了し、そこで利益が確定します。次のファンドに投資しようとする場合は、募集しているファンドをあらためて探してまた投資をする、というのを繰り返していくことになります。

つまり、投資と投資の間にどうしてもタイムラグが生じるため、投資信託などの投資商品と比較すると運用効率が劣ることから「儲からない」といわれることがあります。

ただし、これも投資家の志向によってはメリットになります。つまり、「短期間で利益が確定し手元にお金が入る」ことは不動産クラウドファンディングの大きなメリットです。決まった時期に想定したとおりの利益が手元に入るという意味では債券も近い特性がありますが、不動産クラウドファンディングは債券と比較すると段違いに高い利回りであり、なおかつ短期間でお金が手に入るため、資産形成には有利です。

理由3.レバレッジを効かせられないから

現物の不動産投資では、銀行から融資を受けることで手持ちのお金の何倍もの不動産を購入して運用することができます。高額な不動産であるほど、運用による収入も多くなるため、この点で現物不動産投資は有利です。一方の不動産クラウドファンディングでは銀行の融資は受けられないため、手持ちのお金で投資をする必要があり、そのぶん得られる利益は少なくなります。

ただし、レバレッジを効かせて投資をするということは高いリスクを背負って高い収益を狙うということに他なりません。当然ながら複数の不動産に分散投資をするのも簡単ではありません。一方の不動産クラウドファンディングであれば、少額から投資ができるため複数のファンドに分散投資ができ、仮に1つがうまくいかなかったとしても損失を抑えることができます。

大きなリスクを負わずに、コツコツ安定的に収益を得たい人には、現物不動産投資よりも不動産クラウドファンディングが向いているといえます。

理由4.想定外のリスクがあるから

不動産クラウドファンディングには、投資対象となる不動産の空室リスクや、不動産市況の変化による価格変動リスク、さらに運営会社の倒産リスクもあることから「儲からない」といわれることがあります。

しかし、前者の2つは現物不動産投資も同様であり、かつ高額であることから現物不動産投資のほうが高いリスクを追うことになります。また、不動産クラウドファンディングにはリスク軽減の仕組みが複数あり、相対的にリスクは低いといえます。

また、運営会社の倒産リスクについても、上場企業運営のサービスを選ぶなどの対策を講じることで、リスクを大きく下げることができます。

理由5.中途解約ができないから

上述のとおり、不動産クラウドファンディングでは事前に運用期間が定められており、多くの場合、この運用期間中の解約(ファンド持分の売却)ができません。だからといって「儲からない」ということにはなりませんが、急に現金が必要になったときに不便、という側面はあるでしょう。

ただし、基本的には運用期間は数カ月から2年程度と短期であり、また少なくともその期間に必要になりそうなお金まで投資しないという方針で投資を行えば大きな問題にはなりません。

また、サービスによっては中途解約が可能なケースもありますので、不安な人はこうしたサービスを選ぶのがおすすめです。

「不動産クラウドファンディングが儲からない」を避けるリスク対策

不動産クラウドファンディングは儲からない……とならないためには、不動産クラウドファンディングの特性を理解した上で、リスクに対しても適切に対処する必要があります。そこで、ここでは不動産クラウドファンディングのリスク対策について見ていきましょう。

対策1.サービス事業者の実績を確認する

不動産クラウドファンディングに投資を検討する上で、サービス事業者選びは非常に重要です。「たくさん儲けたい」と思うと、利回りの高さで選んでしまいがちですが、それに加えて過去の運用実績の確認も忘れずに行いましょう。

高利回りのファンドを出しているけれど、サービス開始から間もなく、まだ償還(お金を返すこと)・分配の実績がないということもあり得ます。過去の運用で利益を生み出していることがわかれば安心して投資できるでしょう。

また、サービス事業者の実績と併せて、サービスの運営会社も見ておくのがおすすめです。上場企業や、上場企業のグループ会社が運営する不動産クラウドファンディングサービスは、経営基盤が一定以上に強固であることが保証されているため、倒産リスクを大きく軽減することができます。

対策2.劣後出資の割合を確認する

不動産クラウドファンディングには優先劣後方式という仕組みがあります。これは投資家にとっての元本割れリスクに大きく関係します。

優先劣後出資では、事業者も投資家と同じように一定の出資を行います。このとき、投資家の出資分を「優先出資分」、事業者の出資分を「劣後出資分」といいます。これは、利益が出た場合には投資家に優先して配当が分配され、逆に損失が出た場合は事業者の出資分(劣後出資分)から損失を補填するという、投資家のリスクを軽減する仕組みです。

例えば、投資家の総出資額(優先出資)が7,000万円、事業者の出資額(劣後出資)が3,000万円の場合、運用によって損失が出たとしても3,000万円までは事業者の出資額から補填されるため、投資家の出資金にダメージはありません。

ただし、上記のケースで損失が4,000万円にまでなった場合は1,000万円分を投資家の出資金から補填することになります。この段階で元本割れということが発生しているわけです。

つまり、優先劣後方式においては、事業者の劣後出資割合が大きければ大きいほど投資家にとってはリスクが低いといえます。一般的には劣後出資の割合は20%程度であることが一般的です。これに比べて極端に劣後出資割合が低いような案件には慎重になったほうがいいかもしれません。

対策3.運用期間の短い案件を選ぶ

不動産クラウドファンディングにおいては、一般的に運用期間が長くなるほどリスクは高くなります。理由は、期間を経るほど対象不動産の空室リスクが高まること、また、不動産市況も変化していくことが考えられるためです。

このことから、運用期間の短いファンドを投資対象に選ぶことで、こうしたリスクを軽減することができます。とくに経験の少ないうちは、短期案件で収益を得る成功体験を重ねることで「儲かる投資なんだ」と実感することができるでしょう。

対策4.資金に余裕を持って投資を行う

これは投資の基本ですが、あくまで投資は余剰資金で行うものです。特に不動産クラウドファンディングは株式や投資信託などと比較すると急な現金化には向いていない投資商品です。そのため、生活資金までを投入してはいけません。

少なくとも運用期間終了後プラス1カ月(償還までの猶予期間)くらいまでは手元になくても問題ない程度の金額で投資しましょう。

不動産クラウドファンディングで儲けられる理由

不動産クラウドファンディングが儲からないといわれる理由やデメリットを見てきましたが、実際にはメリットも多く、特性を理解して投資をすれば儲けを出すことが可能です。その理由について解説していきます。

儲かる理由1.少額投資ができリスク分散が可能だから

現物不動産投資は、ワンルームマンションだとしても安くて数百万円以上はします。そのため銀行の融資を受けて購入するのが一般的ですが、これを複数の物件に分散投資するのは簡単ではないでしょう。

しかし、不動産クラウドファンディングは同じ不動産投資でも1万円からの少額投資が可能です。そのため現物不動産よりも圧倒的に小さい金額で複数のファンドに投資が行え、リスク分散することができます。現物不動産投資と比較して断然低いリスクで不動産投資が行えます。

儲かる理由2.事前に利回りが決まっているから

不動産クラウドファンディングの特徴の1つに、事前に利回りが決まっていることが挙げられます。利回り6%の案件であれば、運用終了時に6%(税抜)の利益を受け取ることを前提として投資することになります。

株式投資では日々価格が動くため、例えば1年後に株価がどうなっているかは誰にもわかりません。株価が2倍になっているかもしれませんが、1/2になっている可能性も同時にはらんでいるのです。

その点、不動産クラウドファンディングは価格変動がなく、決まった運用期間後に受け取れる利益も事前にわかるため、資産運用の計画が立てやすく、自分のペースで着実に資産を増やしていくことができます。

不動産クラウドファンディングの利回りは4~8%程度

ちなみに、不動産クラウドファンディングの平均的な利回りは4~8%程度です。これは一般的な現物不動産と比較しても十分な数字であり、株式のいわゆる「高配当株」の配当利回りと比較してもかなり高い数字であるといえます。

債券も期間の定めのある投資商品ですが、国債の場合、期間は2年、5年、10年とやや長く、かつ利回りは1%未満です。当然、不動産クラウドファンディングのほうがリスクはありますが、収益性の面で有利なのはいうまでもありません。

儲かる理由3.知識や手間が不要ですぐに始められるから

不動産クラウドファンディングで投資を行う上で、専門的な知識は不要です。

運用開始から終了まで価格の変動がないため、株式投資のように儲けを出すための売買のテクニックや知識、またそのタイミングを伺う必要がありません。そのほか、通常の不動産投資であれば、通常オーナーとしての物件の管理業務がありますが、不動産クラウドファンディングでは投資したあとは投資家にやることはなく、ほったらかしでOKです。

もちろん知識に関してはあるに越したことはありませんが、知識のない投資初心者でもすぐに始められて、すぐに収益化できるのは不動産クラウドファンディングの大きなメリットです。

>>投資初心者にこそ不動産クラウドファンディングがおすすめな5つの理由

儲かる理由4.優先劣後方式でリスクを抑えられるから

不動産クラウドファンディングには、前述した優先劣後方式の仕組みがあります。劣後出資割合はファンドごとに確認する必要がありますが、優先劣後方式自体はほぼすべての不動産クラウドファンディングサービスで採用されており、投資家のリスクが抑えられるようになっています。

投資には基本的に「元本保証」はありません。それは不動産クラウドファンディングも同様ですが、こうした元本割れのリスクを軽減する仕組みがあるのは非常に珍しいといえます。当然ながら、株式投資や現物不動産投資にもこうした仕組みはありません。

不動産クラウドファンディングには損をしにくい仕組みがあるため、翻って儲けを出しやすいといえます。

不動産クラウドファンディングは儲からない、なんてことはない

今回は、不動産クラウドファンディングは儲からないといわれる理由やリスク対策について解説しました。

一般的に「儲からない」といわれる大きな要因は、投資商品としての特性によるところが大きいといえるでしょう。利益の爆発力という意味では、株式投資やFXなどに敵わないのは確かですが、一方でこれらの投資には相応の高いリスクもつきまといます。

不動産クラウドファンディングは、自分なりにリスクを調整しながら、比較的高利回りかつ安定的な利益を得るのに向いている投資です。実際に不動産クラウドファンディングを活用しながらFIREを達成した人も出てきています。儲かるかどうかは、最終的には自分の投資スタイルに合うかどうかによります。

自分に合いそうと感じた人は、今回のアドバイスを参考に、不動産クラウドファンディングで資産運用を始めてみてはいかがでしょうか?

{kind=link}