不動産に興味があるけど、大きなリスクを取りたくない。

そんな人に人気のある投資商品が「REIT(リート/不動産投資信託)」です。

しかし、反面いくつかのリスクも伴うことから「リートはおすすめしない」といわれることもあります。

| この記事の要点まとめ |

|---|

|

>>【無料で8,000円分もらえてお得】今だけのキャンペーンまとめ

リート(REIT/不動産投資信託)とは?やめとけ?

例えば収益用物件を自前で購入する場合、マンション一棟なら億単位で資金が必要かもしれません。

しかし、リートであれば最低一口10万円程度から購入が可能なので、少額で不動産投資ができるというわけです。

実際に不動産を運用するのは不動産投資法人で、投資家は自分の投資額によって不動産投資法人から配当を受け取ります。

このように少額から始められて手離れよく不動産投資に挑戦できるのがリートの魅力です。

「リートはおすすめしない」の理由。6つのリスク

しかし、「リートはおすすめしない」との声が多いのも事実です。

ここからはどのようなリスクがよく言われるのか解説します。

1.元本割れのリスク

リートは元本割れリスクがある金融商品です。

さまざまな要因で購入した不動産の価値が下がると、リートの価値も下がり元本割れをする可能性はあります。

リートの場合は運用は不動産投資法人に任せているため、自分でコントロールができないのに納得いかない方もいるかもしれません。

また、リートでは不動産の現物は手に入らないです。

そのため、配当がなく元本割れした場合は単に手元の資金が減っただけで終わってしまうことになります。

2.運営元の倒産・上場廃止リスク

運営元の不動産投資法人が倒産すれば預けた資金は帰ってこない可能性が高いでしょう。

また、何らかの理由で銘柄が上場廃止をされた場合、一定の猶予期間を経てその銘柄は取引ができなくなるため価値が暴落します。

2022年9月現在で、日本のリート(J-REIT)での倒産は一件のみで基本的には倒産のリスクは低いといえます。

しかし一方で、敵対的TOBにより不動産投資法人が上場廃止になったケースは数多く発生しており、その点は注意が必要です。

3.自己資金で行うしかない

不動産の現物を購入して不動産投資を行う場合、金融機関から融資を受けることで自己資金が少なくても不動産を保有できます。

これにより自己資金では無理な規模の不動産投資を行うことができ、利益を得られるというわけです。

一方、リートや株式のような金融商品は、それへの投資を目的に金融機関から大規模な融資を受けることはできません。

つまり自己資金のみで行う必要があり、万が一元本割れのような損害が出た場合は、自己資金を失うことになります。

現物の不動産取引のように、所有物件を売却することもできません。

4.節税にならない

不動産を現物購入する場合、税制上の優遇措置が受けられます。

そのため節税対策として不動産投資を行うケースがよく見られますが、リートの場合は税制上の優遇措置が受けられません。

株式やFXなどと同様に20.315%の税金が課されます。

節税には当然なりませんし、ただでさえ薄い利益を2割削られるとなると投資効率としてどうなのかという疑念が生じます。

5.金利によって配当が左右される

投資家は自己資金でリートを行うことになります。

実際に不動産を運用している不動産投資法人は金融機関から融資を受けて物件を購入します。

そして、物件から上がった収益から返済を行なっています。

つまり、金融機関の金利によっては収益が圧迫されることになります。

現在の日本は超低金利なので、逆にいうとこれ以上下がる可能性は少なく、現状維持もしくは上がる可能性があるということ。

大幅に金利が上がると投資家が受け取る配当も大幅に下がるのはリスクと言えるでしょう。

6.災害リスク

日本は地震や津波などの災害リスクが多い国です。

災害によって建物が破損したり倒壊したりすれば、リートの配当にも悪影響が出ます。

保険がかけてあるケースが多いとはいえ、災害後の入居状況は確実に悪化するため投資家も災害によるダメージは受けます。

>>【無料で8,000円分もらえてお得】今だけのキャンペーンまとめ

リートをおすすめしない人 4パターン

では、具体的にどのような人にリートがおすすめできないのでしょうか。4つのパターンを紹介します。

1.リスクを嫌う人

そのため、景気の悪化や金利の上昇など、外部要因によってリートの価値が大きく変動することがあります。

例えば、2008年のリーマンショックの際には、株価と同様、多くのリートが大幅に下落しました。

このようなリスクに対する耐性が低めであるため、安全性を重視する投資家には、リートは適さないでしょう。

2.自分で運用したい人

そのため、物件の選定から管理、運営までを自分で行いたいと考える人には不向きです。

例えば、自分でリノベーションを行って物件価値を高めるといったアクティブな不動産投資を楽しみたい人の場合。

その際は、リートよりも現物不動産投資を選ぶほうが投資の楽しみを実感しやすいでしょう。

3.短期間で高いリターンを求める人

そのため短期間での大きなリターンを期待する人には物足りなく感じる可能性があり、あまり向いていないといえます。

4.分配金の変動を嫌う人

リートは法律上、収益の大部分を配当として分配する義務がありますが、分配金の額は一定ではありません。

特に不況時には分配金が減少するリスクが高まります。

安定的な収入を重視する投資家にとって、分配金の変動は予想外のストレスとなることがあります。

例えば、年金受給者など、毎月の安定収入を最優先に考える人には不向きな投資商品だといえます。

>>【無料で8,000円分もらえてお得】今だけのキャンペーンまとめ

リートのリスク対策・考え方

では、上述のようなリスクは避けることは可能なのか、またそもそもリスクとして捉えるのは正しいのか。

それぞれのリスクについて考えていきます。

1.元本割れリスクがある→投資商品はすべてが同様である

元本が保証されるものは投資とは言えません。

リスクを冒してリターンを得るのが投資商品のそもそもの性質であるため、「絶対に元本割れは避けたい」という人は、そもそも投資をすべきではありません。

しかしながら、元本割れリスクがあるとはいえ金融商品の中でもリートはリスクによるダメージが比較的少ない投資商品といえます。

理由は小口で購入できる単価が安いこと、また株などの金融商品と比べて大きな利益を出しにくいことです。

ひと言で言うと、ローリスク・ローリターンな投資商品と言えるでしょう。

2.運営元の倒産・上場廃止リスクがある→株式でも同じ

企業が運営している以上倒産や上場廃止リスクは必ずあります。

これらの影響を受けるという点では株式と同様です。

また、投資対象でなくとも、当然ながら私たちが日々働いている会社もこうしたリスクを抱えています。

特段リートに限ったリスクではありません。

3.自己資金で行うしかない→少額で始められるので融資が必要ない

リートのための借り入れというのは難しいですが、そもそも小額の自己資金で始められるのがリートの魅力です。

融資を必要とする高額な投資をしたいのであれば、現物の不動産投資を検討してみてもよいかもしれません。

4.節税にならない→そもそも節税を目的としていない

リートは節税よりも、資産を銀行に預けているより多くの配当を得られる点が魅力です。

確かに金融商品としてのリスクはありますが、投資の中でも比較的リスクが低いことがメリット。

そのため、堅実に少しづつ利益を得ていきたい方に向いています。

節税をしたいのであれば、別の方法を検討したほうがよいでしょう。

5.金利によって利益が左右される→手離れがいい分仕方ない面も

リートは自己資金では購入が難しい不動産物件を投資運用会社が代わりに購入し運用することによって利益を生み出しています。

投資運用会社が受けている融資の金利が上がると投資家としては割りを食う印象です。

そもそも自己資金では購入できない上に運用も全部手離れよく任せられることを考えれば仕方がない面もあるでしょう。

6.災害リスク→不動産に投資するなら避けられない

災害リスクはリートに限らず投資や日常生活にもダメージを及ぼします。

間接的にでも不動産に投資することを前提とするのであれば(そして日本の不動産に投資するのであればなおさら)、織り込み済みと考えるべきでしょう。

リート(REIT/不動産投資信託)をおすすめしない人には何がおすすめ?

では、リートをおすすめしない人にはどのような投資商品がおすすめといえるのでしょうか。

具体的には、次のような、リートのデメリットを解消する商品がよいでしょう。

不動産クラウドファンディング:特徴を比較

不動産クラウドファンディングは、ファンドをとおして複数の投資から集めた資金を元手に不動産を取得。

>>【徹底比較】不動産クラウドファンディング大手サービス8選

その物件をサービス事業者が運用することで得た利益を投資家に還元する仕組みの投資商品です。

リートと異なり運用中の価格の変動がなく、基本的に受け取れる額も事前にわかるため、資産運用のプランニングがしやすいのが特徴です。

1万円から気軽に少額投資できる

また、少額投資が可能で、多くのサービスでは1万円から気軽に不動産投資に参加できます。

>>COZUCHI(コヅチ)は評判怪しい?15万円やってみたデメリットも解説

※以下、COZUCHIで投資した筆者の利益です

無料の口座開設だけで2000円分のAmazonギフト券をもらえてお得なので、まずは以下のサイトを見ておきましょう。

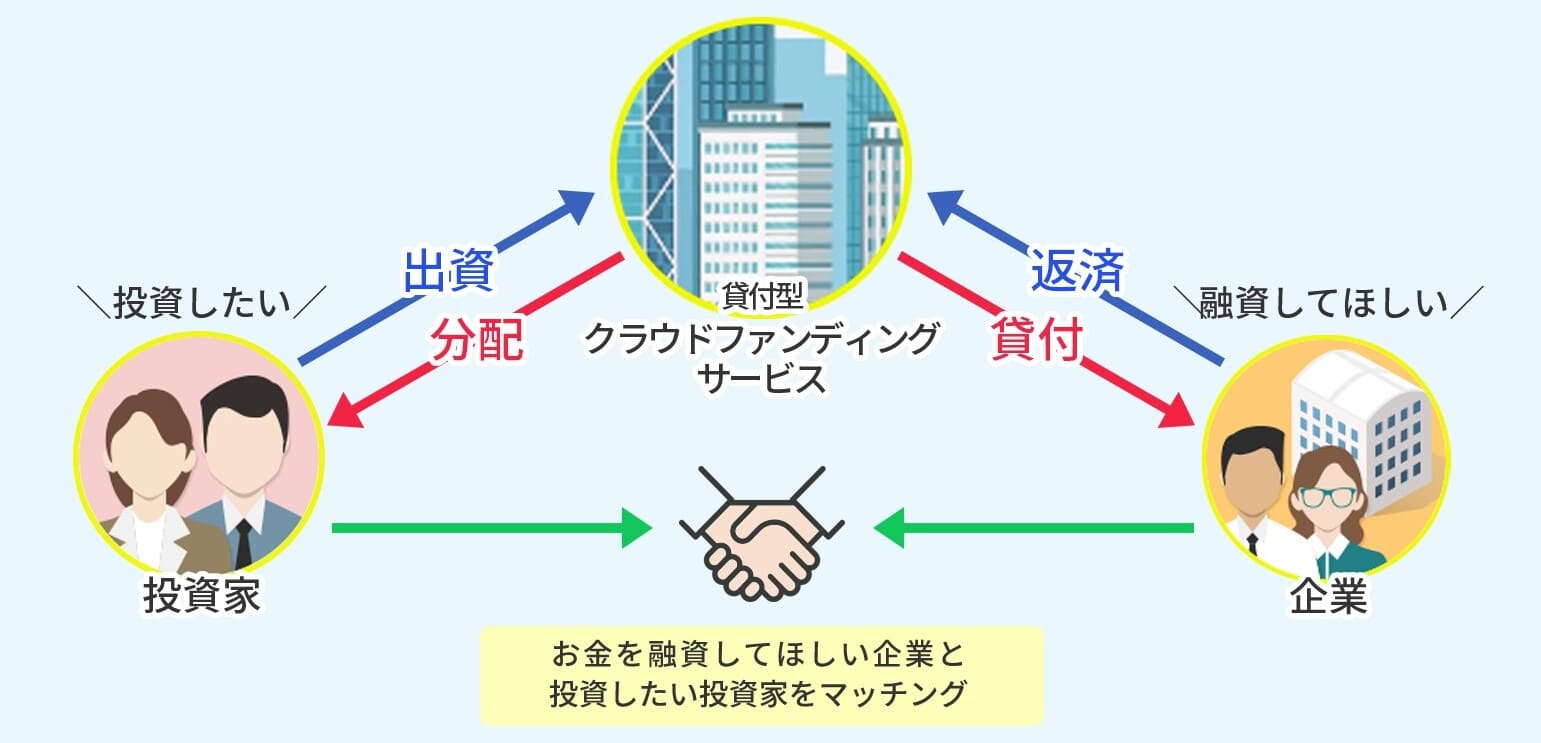

ソーシャルレンディング

ソーシャルレンディングは、複数の投資家から集めた資金を、サービス事業者が第三者事業者に貸し付けます。

そして、その返済時の金利を原資に投資家へ配当を行う投資商品。

融資型(貸付型)クラウドファンディングとも呼ばれます。

融資先となる事業者は不動産事業を行っていることも多く、間接的に不動産への投資が可能です。

ソーシャルレンディングは、不動産クラウドファンディングと同様、事前に想定利回りが設定されています。

安定的な収益を得やすい

運用中の価格変動がないこと、安定的な収益を得やすいことがメリットとして挙げられます。

リートのように市場のボラティリティを避けたい投資家に向いている商品といえるでしょう。

>>Funds(ファンズ)評判がやばい?5年投資した実績と貸し倒れリスクを解説

※以下、筆者のファンズでの投資利益です。

当サイト限定で最大6000円もらえるお得なキャンペーンがあるので、以下のサイトで見ておきましょう。

現物不動産投資

物件の選定からリノベーションまでを自分でコントロールできるため、投資に対する裁量が大きく、リートでは得られない達成感を得られます。

また、直接的な資産保有によって、長期的な価値向上と安定収益を目指すことも可能です。

不動産の関連株式

リートと同様に流動性が高く、株式市場での売買が容易です。

株式はハイリスク・ハイリターンの投資商品であり、市場の動向によっては短期間で高いリターンを得ることも可能です。

Jリート(j-REIT)のメリットをおさらい

リートをおすすめしない理由について述べてきました。

運用方法や投資スタイルによってはリートは優れた投資商品の1つになり得るものです。

ここでは、あらためてリートの優れたメリットについて紹介します。

メリット1.少額から投資が可能

一般的な不動産投資では、物件購入や管理費用など多額の初期投資が必要になりますが、リートでは数万円程度から投資できます。

これにより、資金が限られている投資家でも不動産投資が容易に行えます。

また、少額投資であれば、分散投資もしやすくなります。

メリット2.簡単に分散投資ができる

これにより、1つの物件に依存するリスクが軽減されます。

例えば、リートをとおして居住用不動産やオフィスビル、商業施設といった異なる種類の不動産に投資するとします。

それにより、特定の市場や地域のリスクに対する耐性を高めることができます。

メリット3.流動性が高い

そのため、必要なタイミングで迅速に現金化できる流動性の高さが魅力となっています。

通常の不動産投資では、物件の売却には数週間や場合によっては数カ月といった長い時間や煩雑な手続きが必要です。

リートならば売買が容易で、資金の流動性を確保しやすくなります。

メリット4.専門家が運用を行うため難しい知識が不要

そのため、投資家自身に不動産市場や運用に関する高度な知識や経験がなくても投資を行えます。

専門家が物件の選定、運営、メンテナンスなどを行います。

そのため、投資家は投資をしたあとは特にやることがなく手間がかかりません。

メリット5.安定した収益が望める

特にオフィスビルや商業施設など、長期的な賃貸契約を結んでいる物件からの安定した賃料収入は、配当として投資家に還元されます。

また、リートは収益の大部分を配当として分配することが法的に義務付けられているため、安定した配当が期待できます。

リート(REIT/不動産投資信託)を選ぶポイント

具体的に、リートを選ぶ際のポイントを4つ紹介していきましょう。

ポイント1.利回りで選ぶ

利回りは、分配金の額を投資口価格(投資額)で割ったもので、一般的にリートは4〜5%という高めの利回りが設定されています。

ただし、高利回りは魅力的ですが、その背後にあるリスクも考慮する必要があります。

その場合、投資口価格が大きく上下する可能性もあります。

利回りが高くても、投資口価格が下がってしまえばトータルで損をする場合もあるため、直近の価格騰落率なども参考に見るようにしましょう。

ポイント2.投資対象物件で選ぶ

成長が見込まれる地域や、安定した収益を生む物件に投資しているリートを選ぶことが重要です。

また、多様な物件に分散投資しているリートは、特定の市場リスクを軽減できます。

ポイント3.借入金比率(LTV)で選ぶ

借入金比率が高い場合、高いレバレッジ効果を得られる一方で、金利上昇や市場の悪化時にリスクが増大します。

借入金比率が低い場合、リートが健全な財務状態にあり、借入金に過度に依存していないということであり、長期的に安定した収益を期待できます。

つまり、一般的に安定した収益を求める場合は、低い借入金比率のリートを選ぶほうがリスクは小さいといえます。

ポイント4.NAV倍率で選ぶ

NAV倍率が1を下回る場合、そのリートは市場で割安と見なせて、1を上回る場合は割高と見なします。

ただし、当然ながらNAV倍率だけでなく、物件の将来性や運営方針も考慮する必要があります。

ポイント5.NOI利回りで選ぶ

NOI利回りは、物件の収益力を示す指標であり、物件の運営効率を評価するのに役立ちます。

NOI利回りが高いリートは、安定した収益を提供する可能性が高いといえます。

リート(REIT/不動産投資信託)は儲からない?大損する?

リート(REIT/不動産投資信託)を「おすすめしない」と言われる理由について解説しました。

リートのリスクとしてよく言われるものは不動産投資というよりは金融商品でよく注意喚起されるものと似ています。

不安を煽る言葉に過剰に踊らされず、正しい知識を得た上で適切な投資を行いましょう。

>>【無料で8,000円分もらえてお得】今だけのキャンペーンまとめ

{kind=link}