老後の生活費について、公的年金だけでは不十分と考えている方が多くなっています。

老後2,000万円問題が一時、世間を賑わせたのは記憶に新しいところではないでしょうか。

しかし、老後に必要な資金は人それぞれ。保有している金融資金やライフスタイルによって大きく異なります。

2,000万円あれば安心というわけでもなく、老後2,000万円あっても足りない場合もあるでしょう。

重要なのは自分に本当に必要な老後資金を知ることです。

老後2,000万円問題とは?

老後2,000万円問題の概要をおさらい

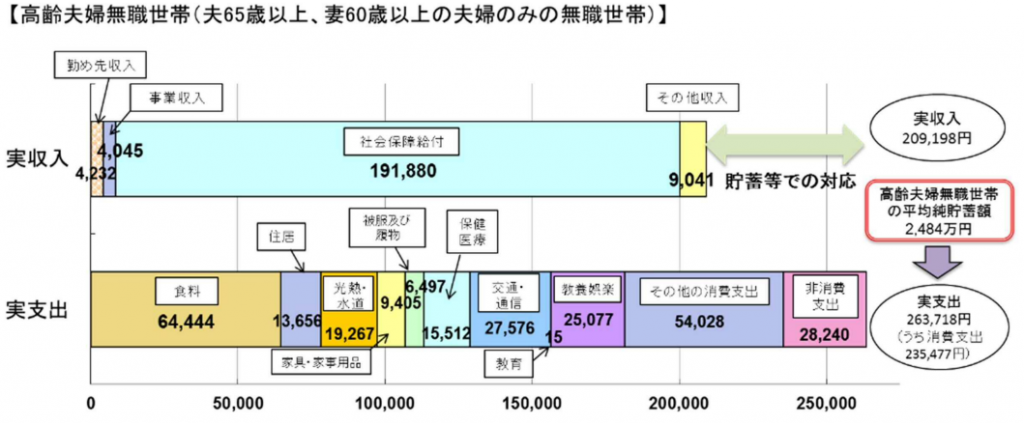

2019年、「総務省の家計調査報告」を基に、金融審議会 市場ワーキング・グループが「高齢社会における資産形成・管理」(令和元年6月3日)という報告書を作成しました。

内容は、主な収入が年金収入である高齢夫婦無職世帯の場合において、毎月の家計収支が約5.5万円赤字になることから、老後30年と仮定すると約2,000万円が不足するというものでした。

これが、いわゆる老後2,000万円問題です。

(出典:資料2 厚生労働省 提出資料 P24)

不足額(月額):(実収入)209,198円 -(実支出)263,718円 = ▲54,520円

老後に2,000万円では足りないケースとは?

1.介護費用がかかる場合

この調査の支出項目に介護費の計上がありません。

もし、介護が必要な状態になると、介護費が上乗せされるためさらに支出が増えることになります。

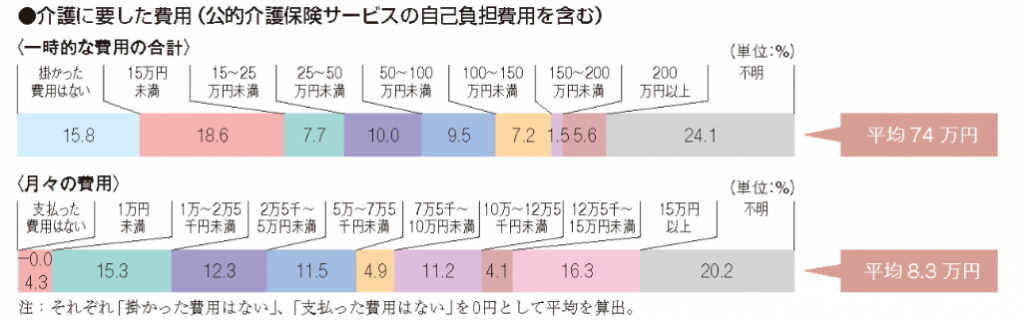

生命保険文化センターの調査で、介護のために一時的に支出した費用の平均は74万円ということがわかっています。

また、月々の自己負担額は介護保険サービスを利用しても平均8.3万円かかるそうです。

介護にかかる費用は、在宅介護か施設介護かにより大きな差となります。

老後のライフプランを立てるときには、介護の希望も忘れずに盛り込むことが大切です。

<生命保険文化センター「生命保険に関する全国実態調査」/2021(令和3)年度>

(出典:生命保険文化センター リスクに備えるための生活設計 介護にどれくらいの費用・期間がかかる?)

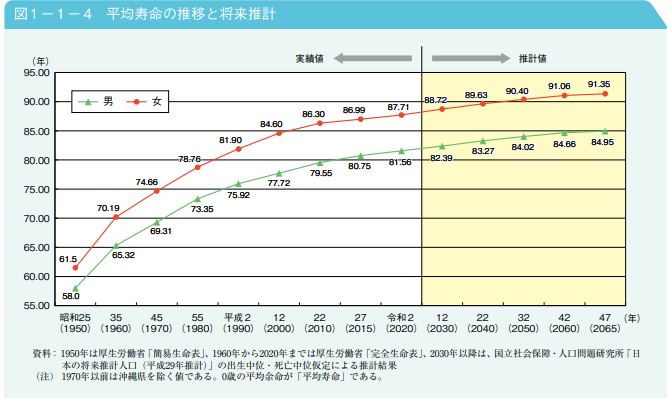

2.想定以上に長生きした場合

日本人の平均寿命はこの先もさらに伸びることが予想されています。

老後の生活費の不足分を預貯金から補填して生活する場合、寿命が伸びるほどより多くの自己資金が必要となります。

長生きリスクに立ち向かうためには、保有資産の減少速度を遅らせることしかありません。

元気なうちは働き少しでも収入を得ることや、リスクの低い投資でお金を育てるなど、何らかの工夫や対策が必要になってきます。

3.円安・インフレが影響する場合

年金収入や保有資産、お金の使い方などの個人的な要因でお金が不足する場合だけではないです。

個人の努力ではどうすることもできない外的要因により資金不足となることもあります。

アフターコロナで諸外国ではインフレが急速に進行しています。

その上、円安も手伝って、モノやエネルギーを輸入している日本の物価は高騰しています。物価が上昇すると、円の価値は下がります。

たとえば、これまで100円で買えていたジュースが200円になってしまったら、円の価値は半分です。

もし、物価が数年後に2倍になっていたら、保有している2,000万円の金融資産の価値は1,000万円になるのと同じことを意味しています。

つまり、老後資金として2,000万円の価値が、この先も2,000万円のままである保証はないのです。

コロナ禍で「老後に2,000万円不要」説も?

「老後2,000万円問題」当時とコロナ禍以降を比較

お伝えしている通り「老後に2,000万円不足する」と言われたのは、2017年の総務省の家計調査のデータに基づいてのことです。

その後、2021年の同調査では家計収支に変化が生じています。

コロナ禍による外出自粛の影響でお金を使う機会が減ったためか、2021年の家計調査では支出額が減りました。

実収入が増えているのは、2020年の一律10万円給付の影響が考えられます。

下表は、2017年と2021年の家計調査データを比較したものです。

【高齢夫婦無職世帯 家計調査 2017年 vs 2021年 収支比較(月額)】

| 項目 | 2017年 | 2021年 | |

| ①実収入 | 年金収入など | 209,198円 | 236,576円 |

| ②実支出 | 消費支出(食費・住居費・日用品費など) | 235,477円 | 224,436円 |

| 非消費支出(社会保険料・税金など) | 28,240円 | 30,664円 | |

| ③過不足 ①-② | ▲54,519円 | ▲18,524円 | |

| 30年後 ③ × 12ヶ月 × 30年 | ▲19,626,840円 | ▲6,668,640円 | |

(出典:総務省 家計調査報告(家計収支編)平成29年(2017年)II 世帯属性別の家計収支(二人以上の世帯))

(出典:総務省 家計調査報告 2021年(令和3年)平均結果の概要 P20)

老後2000万円もいらない?モデルケースは?

2017年のデータでは30年後に約2,000万円不足すると言われたものが、2021年には約670万円の不足に変化しています。

コロナ禍の影響が多分にあるとはいえ、時の流れとともにデータも家計も変化するということです。

つまり、老後2,000万円問題は、一時のシミュレーション上の数字であって、この数字に囚われすぎる必要はありません。

自分の老後に必要な資金をシミュレーションしてみることが大切です。

老後に本当に必要な資金は生活スタイルで変わる

ゆとりある老後?必要最低限の老後?

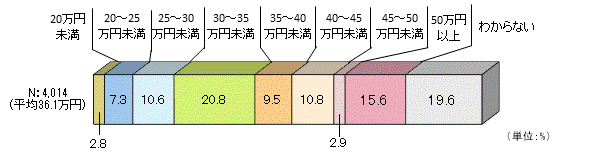

生命保険文化センターの調査では、ゆとりある老後に必要な資金は月36.1万円という結果が出ています。

ゆとりある老後の生活費

【生活保障に対する調査 令和元年度】

(出典:生命保険文化センター リスクに備えるための生活設計 老後の生活費はいくらくらいと必要と考える)

総務省家計調査の支出が最低生活費だとすると、老後のゆとり費とは、旅行やレジャー、趣味、子や孫への援助金などがあげられます。

2021年総務省家計調査の年金収入額は約24万円、ゆとりある老後の生活費が36万円だとすると、30年で必要資金は4,320万円になる計算です。

持ち家?賃貸?住居の違い

老後をどこで暮らすのかによっても、必要資金は違ってきます。持ち家か賃貸か、それとも老人ホームなどの施設入所かなど。

支出の中で住居費は大きなウェイトを占めます。

2017年家計調査の支出の内訳を見ると、住居費の計上は約1.4万円ですので持ち家であることが想定されます。

賃貸住宅で暮らす場合や、老人ホームなどの施設で暮らすことを希望する場合は、老後の必要資金をさらに上乗せして見積もる必要があります。

老後2000万円必要はおかしい?嘘?

「老後2,000万円では足りない」という噂とその真偽について解説をしました。

- 65歳時点の保有資産はどれくらいになりそうか?

- 年金受給見込み額はいくらか?

- 何歳まで働くのか?

- どんな暮らしがしたいのか?

これらを整理すると、自身の老後の大まかな必要資金が見えてきます。

一般的な数字に惑わされずに、自分の場合はいくら必要かをシミュレーションして、対策することが大切です。

ピックアップ記事

【山下テスト用】利回り12%で怪しい?FUNDI/ファンディの評判や短所を投資した男が解説

この記事では、不動産クラウドファンディング「FUNDI(ファンディ)」の評判やメリット・デメリットを紹介します。…

2025/06/30

テクラウドで買えない・投資できない理由と対策5選|抽選・先着に勝つコツを解説

「テクラウド(TECROWD)で投資したいのに、毎回抽選に外れてしまう」「先着方式で申し込んでも間に合わない」と悩んでいませんか?本記事では、テクラウドで投資できない主な理由と、その対策を詳しく解説します。抽選や先着方式の仕組みを理解し、投資成功の確率を高めるためのポイントを紹介します。テクラウド(TECROWD)で買えない理由とは?…

2025/06/30

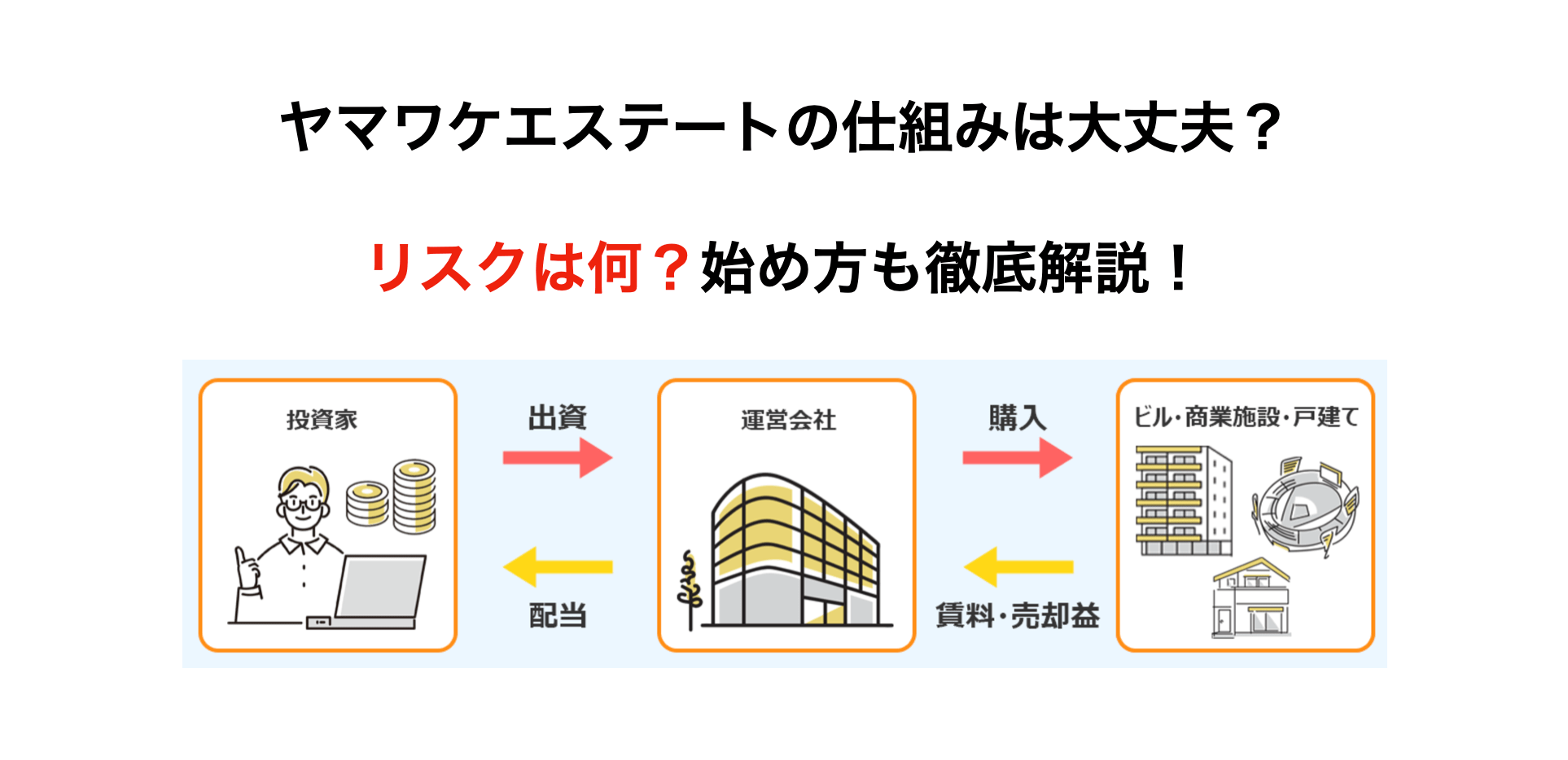

ヤマワケエステートの仕組みは?始め方やリスクも徹底解説!

「ヤマワケエステートって、他の不動産クラファンと何が違うの?」「仕組みが難しそうで不安…」そんな疑問をお持ちの方に向けて、この記事では以下の点を初心者でもわかりやすく解説します。・ヤマワケエステートの仕組みや投資の流れ・リスクや、複数のリスクへの対策1万円から始められる不動産クラウドファンディングとして注目を集めるヤマワケエステート。その裏側にあるビジネスモデルやファンドの種類、投資家を守る仕組みを理解していきましょう。ヤマワケエステートの基本的な仕組み…

2025/06/29

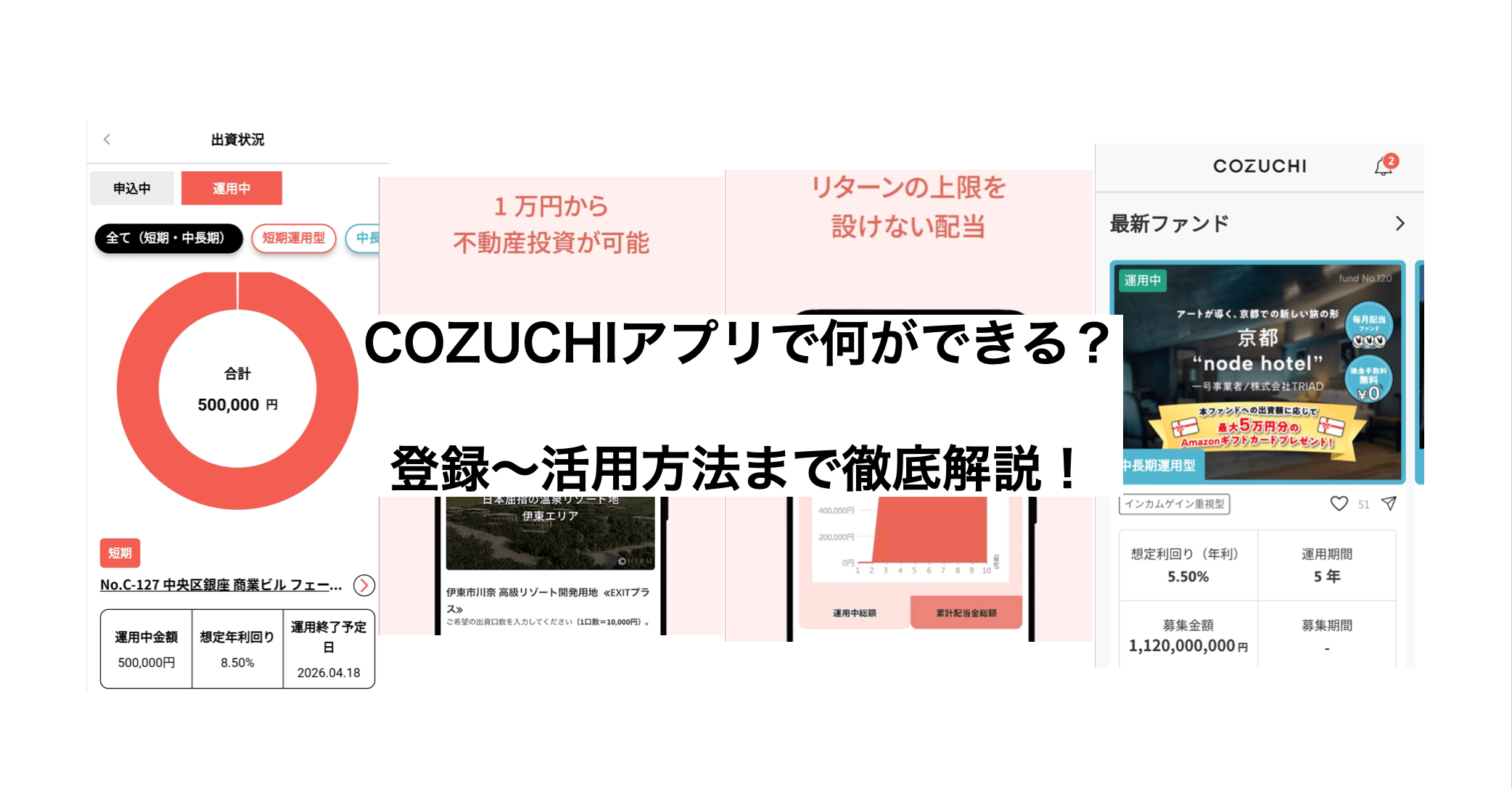

COZUCHIのアプリで何ができる?実際に使い登録〜活用方法まで徹底解説!

「不動産クラウドファンディング、COZUCHI(コヅチ)のアプリって使いやすい?」「ブラウザと何が違うの?」そんな疑問をお持ちの方に向けて、この記事では「COZUCHI」の公式アプリについて詳しく解説します。…

2025/06/29

{kind=link}