SPC(特別目的会社)とは、わかりやすく言えば資金調達や不動産の運用などを専門に行う社団法人のことです。

企業が保有する不動産などを切り離して資金調達などに利用しますが、その際に一般の投資家が出資し配当を受け取る投資スキームで利用されます。

この記事では、このSPCについて詳しく解説していきます。

不動産投資ファンドなどの仕組みを知りたい方はぜひ参考にしてみてください。

SPC(特別目的会社)とは

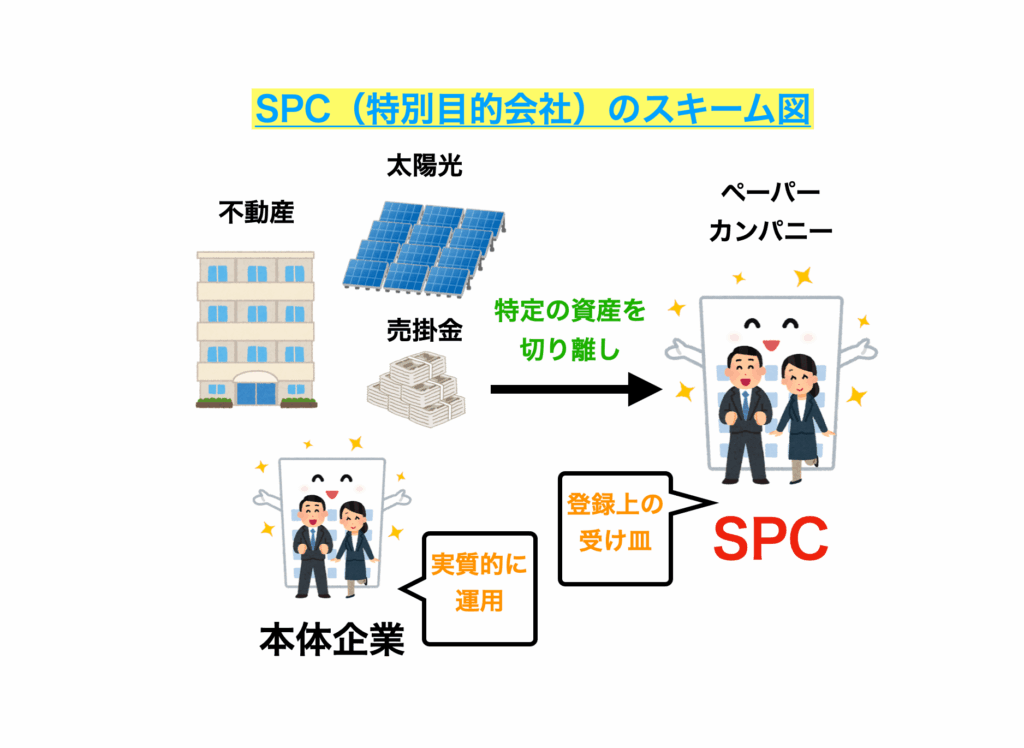

SPC(Special Purpose Company/特別目的会社)とは、特定の目的やプロジェクトに限定して設立される法人のことです。

主に金融、証券化、不動産取引などの分野で活用され、特定の事業や資産を切り離して管理・運用するために使われます。

通常の企業活動とは異なり、SPCは特定のプロジェクトや目的に対してのみ活動し、プロジェクトが完了すると活動を終了するのが一般的です。

SPCを設立する目的

SPCは、企業が保有する不動産などの資産を切り離し、その資産を担保に資金調達する会社です。

企業がSPCを設立する理由として次のようなことが挙げられます。

1.M&Aのための資金調達

企業を買収する目的でSPCを設立し、銀行からの融資などで対象企業を買収したあとにその企業とSPCを合併します。

このスキームを使えば企業本体は債務を抱えることなく買収活動ができます。

2.資産のオフバランス化

貸借対照表(バランスシート)から不動産などの資産を切り離すことで、自己資本比率を上げて財務状況を改善できます。

1株あたりの価値が低下する増資での自己資本比率の改善をせずに済むのが利点です。

3.資産の保全

SPCを設立した本社が倒産しても、SPCが保有する資産は債務の引き当てとなることがありません。

これを利用すれば保有する資産を「倒産隔離」することができます。

4.二重課税の回避

SPCを作って不動産を証券化し、「匿名組合」を通す形で投資家に利益を還元することで、企業が支払う法人税と投資家が支払う所得税(あるいは法人税)の二重課税を回避できます。

資産の流動化に関する法律(通称:SPC法)について

資産流動化法(SPC法)は、資産の流動性を高め、企業が資産を効率的に活用し、資金調達を行う手段として証券化を容易にすることを目的とした法律です。

企業や金融機関は、この法律を根拠として不動産や債権などの資産をSPCに移します。

その資産を裏付けに証券を発行して市場から資金を調達することができます。

SPC(特別目的会社)とペーパーカンパニーとの違いは?

SPCは、SPC法により営利目的の事業は行えません。

事業活動の実態がない点では、いわゆる「ペーパーカンパニー」と同じですが、SPCは何が違うのでしょうか。

ペーパーカンパニーの目的

ペーパーカンパニーとは法人登録されているものの、事業活動の実態がない会社のことです。

設立する目的の多くは「節税」にあり、会社の利益をペーパーカンパニーに分散することで法人税の税率を引き下げることができます。

あるいは「タックスヘイブン」と呼ばれる国や地域にペーパーカンパニーを設立し、税制上の優遇措置を受けるケースもあります。

SPCがペーパーカンパニーと違うと言える理由

SPCも事業活動の実態がない点ではペーパーカンパニーと同様です。

しかし、会社が保有する資産の流動化や資金調達という目的がある点でペーパーカンパニーとは異なります。

またペーパーカンパニーは、節税目的で設立することは“グレーゾーン”であり、時に脱税とみなされることがあります。

一方でSPCはSPC法に基づいて設立されるものなので、もちろん合法です。

SPC(特別目的会社)を活用したスキーム

1.TMK(特定目的会社)スキーム

TMK(Tokutei Mokuteki Kaisha)はSPC法に基づき設立されるSPCの一種。

不動産私募ファンドでの資金調達のために利用されます。

会社が所有する不動産を証券化し、次の4種類で資金調達をします。

- 特定借入(金融機関)

- 特定社債(金融機関など)

- 優先出資(投資家)

- 特定出資(投資家)

TMKは作成した「資産流動化計画」に従って運営するため、事業の信頼性が担保されるのが特徴です。

ただしその計画の作成プロセスが煩雑なこと、専門知識を得るための弁護士や公認会計士への依頼費用といった管理コストがかかる点はデメリットと言えます。

投資家への配当支払いや金融機関への返済、社債の利子と元本返済は運用する不動産からのキャッシュフローで行います。

2.GK-TK(合同会社匿名組合)スキーム

GK-TKスキームは合同会社(Godo Kaisha)と匿名組合(Tokumei Kumiai)を組み合わせた投資スキームです。

非上場ファンドが利用しますが、設立が簡単なことや管理コストがかからないといった利点があります。

非上場ファンドは会社法上の合同会社を設立し、投資家から匿名組合を通して出資を受けます。

そして不動産を所有する会社から現物不動産ではなくその「受益権」を取得し、出資金でその代金を支払います。

受益権の対象不動産からの賃料収入を得て投資家へ支払う配当の原資とします。

投資家はその配当を匿名組合出資の持分に応じて受け取ります。

「ノンリコースローン」も活用

また銀行などから投資対象の不動産や事業収益を返済原資とした「ノンリコースローン」も借ります。

ノンリコースローンを使うことで、投資対象の資産を売却しても債権全額を回収できなかった時は、投資ファンドは残債の返済義務を負いません。

ただし銀行側が倒産による債権未回収のリスクを負うため、事業主体は自らの意思決定で倒産できない仕組みになっています。

3.REIT(不動産投資信託)

REITは「Real Estate Investment Trust(不動産投資信託)」の略称です。

資産運用を目的に社団法人である「投資法人」を設立。

投資家からの出資や金融機関からの融資(あるいは「投資法人債」の購入)で資金調達します。

資産運用会社に委託する形で現物不動産や信託受益権を運用します。

その収益を原資に投資家への分配金支払いやローンの支払いなどを行う仕組みです。

投資口を上場すればあらゆる投資家からの資金調達が可能となります。

4.LBO(レバレッジド・バイアウト)

LBO(レバレッジド・バイアウト)は企業買収のひとつの方法です。

企業の買い手(譲受企業)が売り手(譲渡企業)の資産などを担保に金融機関などから融資を受けます。

買い手側が少ない資金で大きな企業を買収することが可能となるスキームです。

まず買い手が設立したSPCが、金融機関や投資家から資金を調達します。

その後SPCが対象企業を買収し、2つを合併します。

こうすることで、資金調達時の債務は合併した会社が負う仕組みとなっています。

SPC(特別目的会社)の活用事例

1.六本木ヒルズの建設

森ビルが六本木ヒルズを建設するにあたり、SPCによるノンリコースローンのスキームを活用しています。

総事業費約2,700億円のうち約1,000億円は自社が出資し、残額をSPCである「六本木ヒルズ・ファイナンシャルコープ」が調達する仕組みです。

資金調達は日本政策投資銀行からの長期ローンと、民間金融機関団からのローンとなっています。

日本政策銀行からの長期ローンも

具体的には次の3点からなります。

①竣工後に実行されるノンリコースベースのパーマネントローンコミットメント

- ノンリコースベース:責任範囲を限定するもの

- パーマネントローン:竣工後にリファイナンスする長期ローン

- リファイナンス:負債の償還資金をあらたな負債で調達すること

- コミットメント:いつでも融資が受けられるという取り決め

② 日本政策銀行からの長期ローン

③ 建設期間中の森ビルの保証による建設ローン

2.ホテルオークラの建て替え

ホテルオークラはホテルオークラ東京の本館建て替えにSPCを利用して2019年に営業を再開しました。

売上高764億円だったホテルオークラは建て替え費用1,100億円を借り入れました。

その有利子負債のうち9割は短期の借り入れとしています。

その返済に充てる費用を捻出するため、まずオフィスフロアの部分を信託財産化しました。

次に大成建設や新日鉄興和不動産などが出資して設立したSPCにその受益権を売却し、借入金の返済に充てる仕組みです。

また売却益により長期借入金も減らしています。

3.歌舞伎座の建て替え

歌舞伎座は建て替えに伴い入場料の値上げを避ける目的で、SPCを設立してタワービルを建設しました。

親会社の松竹が100%出資して設立したSPCが歌舞伎座のタワービルを所有する形になります。

松竹は歌舞伎座の建て替えの借入金を返済できなくても、返済義務が及ばないスキームになっています。

約1,060億円の有利子負債のうち責任限定財産扱いになるのは約629億円とし、財務体質の悪化を避けて資金繰りに窮することがないようにしています。

SPC(特別目的会社)は投資家もチェックしたいスキーム

SPC(特別目的会社)について解説してきました。

SPCはひとことで言うと、資金調達が簡単になるスキームです。

不動産を証券化することで一般の投資家も出資できますし、不動産運用のキャッシュフローから配当金を得られます。

SPCを活用した投資スキームであれば、個人投資家がなかなか投資できないオフィスビルなどにも投資できるようになります。

普段からニュースをチェックして投資できる案件があれば出資を検討してみてはいかがでしょうか。

{kind=link}