今回は、4つのFIREのタイプと近年新しく生まれた概念「コーストFIRE」について解説します。

また、FIRE実現のための道筋やFIREのメリット・デメリットについても併せて紹介します。

この記事の要点まとめ

- ・コーストFIREとは、難易度低めの「今を楽しむ“ゆったり”FIRE」

- ・4つのFIREとは、ファットFIRE、リーンFIRE、サイドFIRE、バリスタFIRE

- ・60歳前後でのリタイアの「FIRA60」もある

- ・「いつでもリタイアできる状態を維持する」FIROもある

- ・バリスタFIREはサイドFIREと同様、働きながら投資の不足分を賄う

※FIREするためのアイデアは以下の動画でチェックしてください。

FIREに興味があるなら、無料でギフト券をもらう方法を知るといいです。

目次(クリックで項目へジャンプ)

FIRE(Financial Independence, Retire Early)とは

アメリカ発祥のライフスタイルの1つ。

資産運用による収益を得ながら、会社に縛られずに自由な生活ができる「経済的自立」を達成した段階で早期に退職するライフスタイルを指します。

従来の早期リタイアとの違い

ビジネスでの成功や遺産相続などで多額の資産を確保した場合に実現できるライフスタイルというイメージを持つ人も多いでしょう。

つまり、資産収入をベースとした経済的自立であるため、一生困らないほどの資産がなくても実現が可能な点で違いがあります。

4つのFIREとは

1.ファットFIRE(Fat FIRE)

まさに、FIREの理想形であり完成形ともいえます。

4つのタイプのなかでも、実現難易度や必要資金はもっとも高いでしょう。

Fatには「豊かな」という意味があります。

2.リーンFIRE(Lean FIRE)

「リーンFIRE」は、ファットFIREと同様に資産収入のみで生活できる状態です。

贅沢をせずに倹約しながら暮らす点がファットFIREとの違いです。

物価の安い地方に移住したり、ミニマリストとして節制した生活を送ったりなど、お金を使わない生活を楽しめる人に向いています。

FIREにかかる必要資金も少額で済むため、ファットFIREよりも達成しやすいといえます。

Leanには「無駄のない」という意味があります。

3.サイドFIRE(Side FIRE)は仕事をしながら

保有資産とその運用益では足りない分を、会社には所属せずに(フルタイムで働くことなく)自分らしく働きながらまかなっていくスタイルです。

ファットFIREよりも必要資金が少なく済み、かつリーンFIREよりも経済的な自由度が高いため、より現実的で目指しやすいFIREといえます。

4.バリスタFIRE(Barista FIRE)

サイドFIREが会社に属さず個人事業主、フリーランスとして収入を得る一方、バリスタFIREは、会社に所属して収入を得るスタイルのことを指します。

社会保険のメリットを受けられる

会社に所属することで社会保険に加入できる点もメリットといえます。

このことから、スタバでパートタイムで、社会保険のメリットを受けながら働きます。

そして、FIREすること(あるいはこのようなスタイルのFIRE)を「バリスタFIRE」と呼ぶようになったといわれています。

新しいFIREの概念「コーストFIRE(Coast FIRE)」とは

コーストFIREとは、「リタイア後のための資産形成をこれ以上続けなくてよい状態」を達成することを指します。

例えば、40歳の時点で1,000万円の資産を持ち、それを年利4%で運用可能なインデックスファンドに投資している場合。

それ以上一切投資の積み立てをしなくても、60歳の定年時には2,200万円ほどの資産になります。

つまり、老後資金に2,000万円ほしい場合は、40歳時点で1,000万円程度を投資していれば、コーストFIREを達成できたことになります

(当然ながら、この基準は目標金額や投資対象によって異なります)

老後資金のための投資への積み立てを継続する必要がなくなります。

そのため、以降は労働収入の大半を日々の暮らしに使うことができるのがメリットです。

コーストFIREは難易度低めの「今を楽しむ“ゆったり”FIRE」

「Coast」には「楽に進む」という意味があります。

FIREは全般的に「今を我慢する」ことで将来を楽にするライフスタイルですが、コーストFIREはその「我慢」を大幅に軽減できるのが特徴です。

将来のことも見据えながら、目の前の日々を自由に、存分に楽しむこともできる「いいとこどり」のライフスタイルといえます。

FIREの派生形「FIRA60」「FIRO」とは

最近では、FIREの派生形として、新たなライフプランの提案も出てきています。

それが「FIRA60(ファイラ・シックスティー)」と「FIRO(ファイロ)」です。

FIRA60(ファイラ・シックスティー)とは?

直訳すると「経済的自立と、60歳前後でのリタイア」となります。

一般的にFIREは30~40代でのリタイアを目指すもの。

対して、FIRA60では、「Early(早期)」ではないものの、しっかり定年でのリタイアを目指すものです。

これは通常のFIREと比較するとより現実的なリタイアプランといえます。

「定年」が長期化する懸念も?

厚生労働省が公表している「令和4年就労条件総合調査の概況」があります。

これによれば、定年制を取り入れている企業のうち60歳を定年としている企業は全体の72.3%となっています。

しかし、2021年4月に施行された「改正高年齢者雇用安定法」では、65歳までの雇用確保を企業に義務付けています。

さらに、今後も高齢化社会の進行や健康寿命の延伸に伴い、就労の期間も長くなっていくことが予想されています。

そういった意味では、60歳でのリタイアは、多くの人と比較すれば十分に早いリタイアであるといえます。

FIRA60のポイント

FIREを目指すよりも生活費に余裕を持たせることができるため、子育てをしながらでも十分に目指せるのがメリットです。

国の年金制度や退職金制度を活用することで、退職後も生活水準を大きく落とさずにリタイアが可能になります。

FIRO(ファイロ)とは?

FIROは、FIREとは少し異なったコンセプトを持っており、必ずしも早期リタイアを目標としません。

経済的自立の達成を目指し、「いつでもリタイアできる状態を維持する」ことを重視する考え方です。

このまま働き続けるかどうかの選択肢(=「Exit Option/イグジットオプション」とも呼ばれます)を持つことに価値を見出す考え方です。

リタイアしないという選択肢も。FIROのメリット

そのため、ストレスのない生活や趣味の充実、あるいは、さらなる資産形成のために柔軟に働き続けることも可能です。

FIREのように「仕事から完全に離れる」ことを目的とするのではなく、退職を選択できる「余裕」を持てることがFIROの特徴です。

最近登場!サードFIRE(Third FIRE)とは?

最近、サードFIREも登場したので、こちらも説明します。

例えば、週に数日だけ働く、リモートワークをする、フリーランスとして自由に働くなどのスタイルが主流です。

週3日だけ働く半リタイア、投資収益 + 副業で生計を立てる、ノマド生活をしながらFIREといった選択肢があります。

FIREに必要な資金は?いくらあればいい?

では、FIREの実現にはどの程度の資金が必要となるのでしょうか。

働かないFIREは「4%ルール」での計算が有名

これは、年間支出を投資元本の4%以内に収めれば、資産の目減りなく運用益で生活できる確率が高いという考え方です。

例えば、1億円の運用資金があれば、400万円以内の年間支出はまかなえることになります。

支出によってFIREするための必要額は変わる

この4%ルールを踏まえると、FIREを達成するには年間支出の25倍の資産が必要といえます。

年間支出が300万円であれば7,500万円、500万円であれば1億2,500万円の運用資産を築き、それを年率4%で運用していくのです。

なお、4%という数字は、米国株式市場の成長率7%とインフレ率3%の差に基づいています。

つまり、米国株式に資産を投資した場合に成立する可能性が高い計算式であり、さらに税金については考慮されていない点には注意が必要です。

働くFIREは稼ぐ額を考慮して計算

資産収入と労働収入の2軸を持ちながら生活する場合は、労働収入を考慮して必要資金額を計算しましょう。

例えば、年間300万円の支出があり、年間140万円の労働収入を見込める場合。

その差額の160万円の25倍、つまり4,000万円の運用資産を築くことが1つの基準となります。

労働収入があることで、必要な資金を抑えることが可能です。

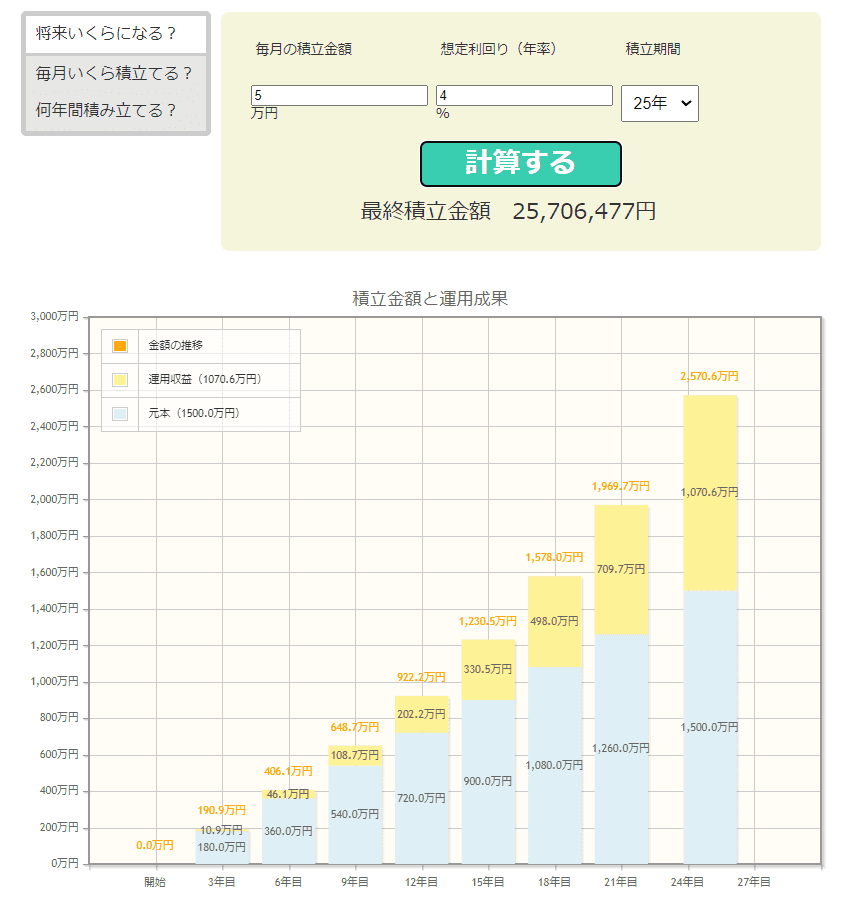

資産運用には「資産運用シミュレーション」を利用

目標額が決まったら、「資産運用シミュレーション」を活用して具体的な運用イメージをしてみましょう。

資産運用シミュレーションでは、目標金額を達成するために必要な毎月の積立額や初期投資額、また、目標達成までの期間やリスク度合いなどをイメージできます。

参照:資産運用シミュレーション|金融庁

さまざまなサイトで用意されていますが、金融庁のサイトにも「資産運用シミュレーション」があるので参考にしてみましょう。

FIREのメリット

FIREを実現するメリットとして、主に次の3つが挙げられます。

メリット1.働くor働かないを自由に選択できる

つまり「日々の生活のために働く」必要がなくなります。

働く量も自由で、好きなときに働くなど、働き方も自由に選べます。

「生活のため」ではなく、「自身の豊かさのため」に余裕を持った選択ができる点がFIREの大きな魅力の1つといえるでしょう。

メリット2.ストレスが減りQOLが向上する

早いうちにある程度の資産形成を終わらせることで仕事のストレスからも解放されるため、心身ともにゆったりと過ごせるでしょう。

メリット3.新しいことにチャレンジできる

これらを活かして、これまで興味を持ちつつも始められなかったことにチャレンジできます。

これは、趣味だけに限らず、勉強や新たなビジネス、ボランティア活動などさまざまな分野が挙げられます。

やめとけ?おすすめしない?FIREのデメリット

FIREの実現はメリットばかりではありません。

具体的には、どのようなデメリットが挙げられるのでしょうか。ここでは3つを紹介します。

デメリット1.FIREを維持できなくなる可能性が!早期退職失敗も

しかし、投資において「確実性」はなく、必ずしも期待した運用益を維持できるとは限りません。

世界情勢の変化など不安定要素は多くあり、十分な運用益を確保できないときもあるでしょう。

万が一、想定していた運用益を下回った場合は、FIREを維持できなくなる可能性もあります。

生活費を補填する必要が出てくることも考慮しておかなければなりません。

デメリット2.急な出費に対応しにくい!失敗例も

病気や事故などによって想定外の出費が発生してしまうことで、支出計画が崩れてしまう可能性も考えられます。

このような事態になることもあり得ると理解した上でのリスク管理が重要となります。

デメリット3.キャリアが中断される!暇すぎる

デメリット1・2のようなケースによって資金計画が予定通りにいかず、再度就職する必要に迫られる可能性もゼロではありません。

FIREによって職歴に大きなブランクが空いてしまった場合。

それだけキャリアが中断されることになりマイナス要素となって就職が難しくなることがあります。

FIREした人の末路が悲惨な場合も

キャリアについては、FIREした人の末路が悲惨な場合もあります。

退職後、予想通りに運用できず、アルバイトなどで再就職することもありえるので注意が必要です。

FIREする方法、3つのステップ

ここでは、実際にFIREを実現するための手順を大きく3つに分けて解説します。

STEP1.いくら必要?毎月の必要資金を把握する

シンプルな生活を送りたいのか、それとも自由な時間を使って贅沢に暮らしたいのか。

自身や家族が望むライフスタイルを考えて、具体的にどの程度の支出がかかるのか想定します。

なお、会社を退職することを考えている場合、退職以降に負担額が変わる社会保険料などの支出にも注意が必要です。

STEP2.ライフステージに合わせた出費を計算しておく

ライフイベントにおける費用も自身や家族が描くライフプランにもとづいて想定します。

その費用を運用益でまかなうのか、労働収入がある場合はそこから捻出するのかも計画しておきましょう。

STEP3.投資でFIREに必要な資産をつくる

長期間を前提とした運用で複利のメリットを享受できます。

そのため、少しでも早くから運用をスタートさせることがポイントです。

FIREで自分らしい生き方を実現できる

ひと口にFIREといっても、リタイア後のライフスタイルによってさまざまなタイプがあります。

FIREに魅力を感じた方は、自分がリタイア後にどんな生活を送りたいのかを明確にしましょう。

自分に合ったFIREのかたちを今から目指してみてはいかがでしょうか?

FIREに興味があるなら、無料でギフト券をもらう方法を知るといいです。

ピックアップ記事

【テスト用】利回り12%で怪しい?FUNDI/ファンディの評判や短所を投資した男が解説

この記事では、不動産クラウドファンディング「FUNDI(ファンディ)」の評判やメリット・デメリットを紹介します。…

{kind=link}